2023年10月1日より導入された消費税のインボイス制度。これにより、「仕入税額控除」を受けるためには、一定の要件を満たした「適格請求書(インボイス)」の発行・保存が必要になりました。

歯科クリニックにおいても「インボイス制度」の影響は少なくありません。 この制度に関連する手続きや仕組みを正確に理解することが不可欠です。

そこで本記事では、インボイス制度とは何か、適格請求書発行事業者になるための要件、事業者タイプごとの対応方法、そして歯科クリニックがどのように影響を受けるかについて詳しく説明します。

インボイス制度に関する知識を深め、スムーズな経営をサポートするための情報を提供しますので、お役立ていただければ幸いです。

消費税のインボイス制度って何?

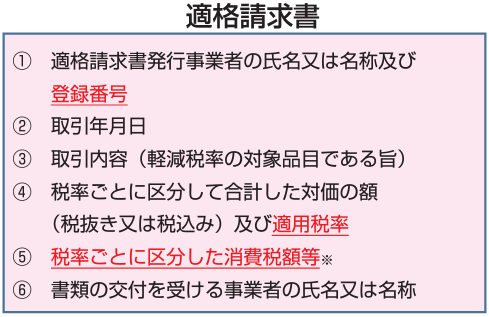

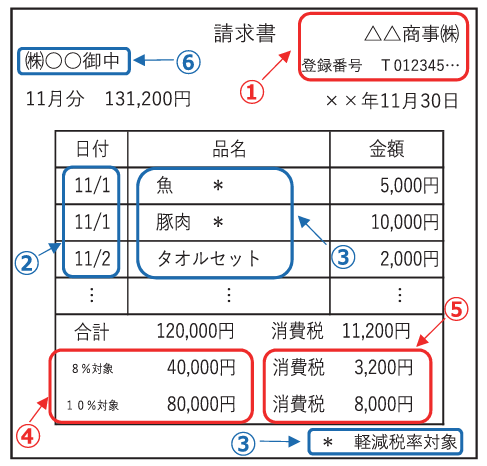

インボイス制度は、正式名称で「適格請求書等保存方式」と呼びます。 2023年10月1日から施行された請求書の発行や保存に関するこの制度により、多くの事業者には、適格請求書の発行と保存が求められるようになりました。

一定の項目が記載された「適格請求書(インボイス)」にもとづき消費税の仕入税額控除額を計算し、証拠書類を保存する消費税法上の制度です。

出典:国税庁:適格請求書等保存方式の概要インボイス制度の理解のために

インボイス制度の登録番号は「T + 13桁の番号」で構成されています。 番号は法人の場合は法人番号、個人事業主には法人番号と重複しない数字が登録者ごとに割り振られます。登録番号のない請求書や領収書は、インボイスになりません。

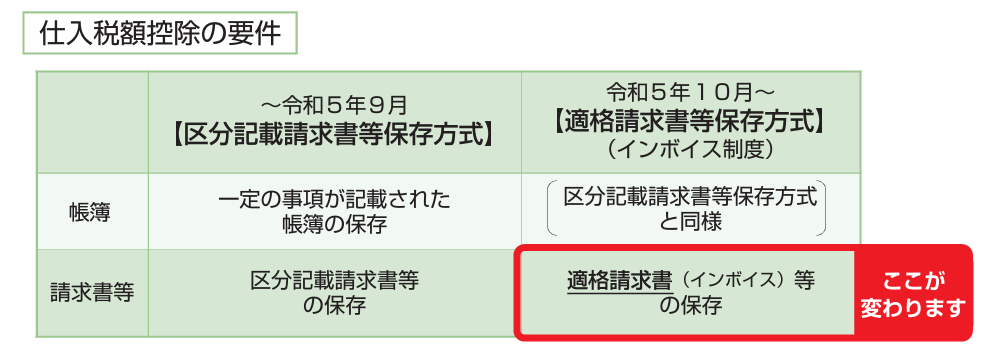

インボイス制度における「仕入税額控除」の変更

出典:国税庁:適格請求書等保存方式の概要インボイス制度の理解のために

この度のインボイス制度に適切に対応するには消費税の基本的な仕組みを理解しておく必要があります。

消費税は、事業者が商品やサービスの売上に対して一定の税率をかけて課税され、その課税額を国や地方自治体に納める制度です。この課税額は、消費税率と売上額に応じて決まります。

事業者は商品やサービスの仕入れにおいても消費税を支払いますが、この支払った仮払消費税は、売上に課せられる消費税から差し引くことができます。 これが「仕入税額控除」と呼ばれる仕組みです。

インボイス制度が導入される前は、売り手が免税事業者であっても、一定の条件を満たせば仕入税額控除を受けることができました。

しかし、インボイス制度の導入に伴い、仕入税額控除を受けるためには、仕入れた商品やサービスに関するインボイス(請求書)の発行と保存が必要となりました。

そのため、課税事業者がインボイスを発行できない事業者から商品やサービスを仕入れた場合、通常の仕入税額控除を受けることが難しくなりました。

あなたのクリニックはどの事業者なのか?

自院におけるインボイス制度の影響について考える際に重要となってくるのが、あなたのクリニックがどの事業者に該当するかという点です。

つまり、あなたのクリニックが「免税事業者」「簡易課税業者」「本則課税事業者」、いずれに該当するかで対応は変わってきます。

どの事業者に分類されるか判断する方法は、下記を参考にしてください。

【免税事業者】

課税売上が1,000円以下。消費税の納税が免税されています。

【簡易課税業者】 課税売上が5,000万円以下で簡易課税制度選択届出書を提出している場合。 売上高の業種に応じて、みなし仕入れ率に乗じて計算します。 歯科クリニックなど医療機関の場合は、自由診療のみなし仕入れ率は50%です。

【本則課税事業者】 課税売上高が5,000万円超の場合。或いは簡易課税制度選択届出書を提出していない場合。 売上高に対する消費税額から仕入れに対する消費税額を差し引いて消費税額を算出します。

歯科クリニックの事業者別の対応について

自院はどの種類の事業者であるか確認ができたところで、⻭科クリニックへの影響と対応についてご紹介します。

1)売上取引への影響

⻭科医療機関の取引対象は主に個人であり、インボイス要求が限定的です。ただし、事業所検診など課税事業者との取引がある場合、インボイスが必要とされます。

課税売上が発生する場合には、例えば企業から社員の健康診断を受託する場合や、企業が業務上必要な検査を支援する場合などが考えられます。

免税事業者と課税事業者の対応

- ⻭科医療機関の約56%は免税事業者です。インボイスの発⾏は課税事業者に限られており、免税事業者がインボイスを発⾏するためには課税事業者になる必要があります。

- 課税事業者になると税負担や事務的な負担が増加します。

- 免税事業者が課税事業者になった場合、免税事業者に戻ることができない点に注意が必要です。

免税事業者と課税事業者のメリットとデメリット

- 課税事業者としてインボイス発⾏事業者になる場合、取引相⼿は仕⼊税額控除を⾏うことができ、取引を維持できる可能性が⾼いが、消費税納付分の利益が減少し、申告や納付の事務的な負担が増える。

- 免税事業者のままインボイスの発⾏をしない場合、消費税の納付は不要で、事務的な負担が減少するが、取引相⼿は仕⼊税額控除を受けられないため、取引条件が再検討される可能性がある。

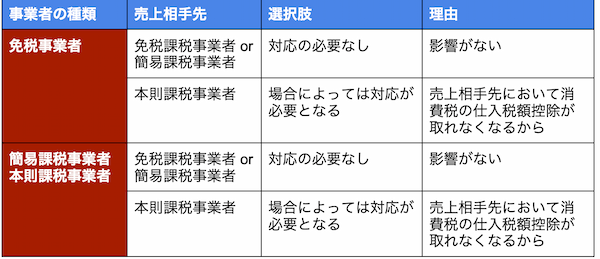

原則課税事業者 or 簡易課税事業者の場合

- 原則課税事業者・簡易課税事業者はインボイス発⾏事業者として登録可能で、必要な際にインボイスを発⾏できる。

- インボイスを発⾏する機会がなければ、特に登録の必要はない。

2)仕⼊取引への影響

免税事業者や簡易課税事業者はインボイスを必要とせず、仕⼊税額控除も行いません。

しかし、原則課税事業者は令和5年10⽉1⽇以降はインボイスが必要で、仕⼊税額控除を受けるために帳簿や請求書(インボイス)を保存し、7年間保管する必要があります。

仕⼊取引において、特に原則課税事業者との取引が影響を受けます。 取引相手がインボイスを発⾏できない場合、仕⼊税額控除が難しくなります。

⻭科医療機関の場合、⻭科技⼯所への委託などが考えられますが、免税事業者の場合は仕⼊税額控除が制限されます。

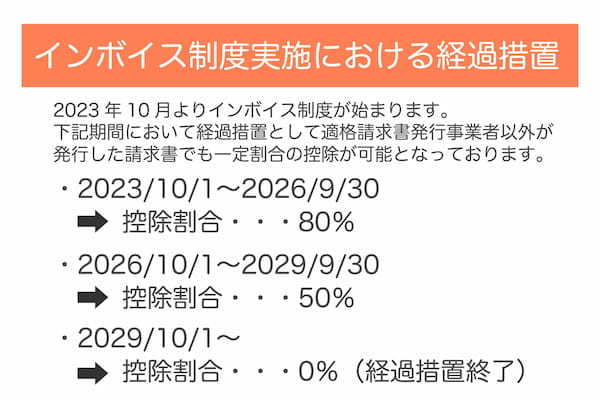

経過措置が設けられていますが、原則課税の場合、注意が必要です。

取引先が免税事業者の場合、将来的にインボイス発行が必要かどうか確認が必要です。 インボイスを発行できない免税事業者から仕入れを行う原則課税事業者は、以下の対応策を考えることができます。

- インボイス発行事業者になる提案を行う

- 条件を変更せずに取引を継続する

- 価格や取引条件を見直す

仕入れ税額控除ができない分の価格や取引条件の見直しを行う場合、両者が納得した上で変更を行うことが重要です。適切な対応を検討する際には、相手とのコミュニケーションを大切にしましょう。

歯科クリニックがインボイス発行事業者の申請をする必要はある?

免税事業者の場合

課税売上高が1,000万円以下の歯科クリニックは免税事業者であり、インボイス発行事業者の登録は不要です。

ただし、金属屑の買い取り業者が課税事業者の場合、免税事業者である歯科医院は金属屑の買い取り価格についてインボイスを発行できない可能性があり、消費税相当額の値引きが要請される可能性があります。

課税事業者の場合

課税売上高が1,000万円を超える場合、歯科クリニックは課税事業者となり、インボイス発行事業者として登録申請書を提出する必要があります。

患者は最終消費者であり、登録番号の記載は不要ですが、金属屑の買い取り事業者には登録番号の記載が必要です。

まとめ

2023年10月1日より導入されたインボイス制度。インボイス制度の適格請求書発行事業者になる必要があるかどうか、どんな影響があるのか大変気になるところですよね。

あなたの歯科クリニックがインボイス制度の適格請求書発行事業者になる必要があるかどうかは、「免税事業者」か「簡易課税業者」または「本則課税事業者」によって対応が変わります。

まずは消費税の基本的な仕組みをよく理解したうえで、医院の取引先や経営状況を踏まえて対応していきましょう。